・公認会計士・監査審査会の試験情報 →クリック

ICOライセンススクール・簿記ジェット連結コース

連結会計の速解法を取得したい方へ |

本コースは初心者向けのコースではございません。連結の基本をひととおり習った方向けの講座となりますのでご注意下さい。

「先生、いい加減にして下さい!なんでもっと早く教えてくれなかったんですか?

連結わからなくても答えが出るじゃないですか。今までの苦労を返して下さいよ~」

先日、ある生徒さんからいきなりこう言われた。

あまりに興奮しながら言われたので、怒られているのか、喜ばれているのかが理解できないのでこう聞いた。

井ノ川「連結わかるようになったってこと?」

生徒さん「イヤイヤ、まだ完全にはわかっていませんよー。でも、もうびっくりしちゃって。」

井ノ川「まだわかってない?それで、何がびっくりなの?」

生徒さん「だって、わかってないのに答えが出ちゃうんです!! 目からウロコですよこの方法。こんな方法を前の学校では教えてくれなかったですよ。一体どうなってんですかね?あの学校は。・・・以下略」

興奮しながら話す彼の話はいつの間にか、「喜びの報告」から「前の専門学校でいかに無駄な勉強をさせられて来たかという苦情相談」にまで発展してしまい、長々と続く。

この生徒さん。確かに連結会計の問題を出題すると必ず合格点を取ってくるようになった。

「わかってないのに、答えが出る?胡散臭い話だなー。 やらせじゃねぇのー?」

あなたがこの事実をにわかには信じられないのも無理はありません。しかし、本当に連結会計がわかっていなくても 利益剰余金を出せてしまう脅威の速解法があるのです。

しかも、面倒な仕訳をする必要もありません。

連結会計は、 公認会計士、日商簿記1級試験では毎回と言っていいほど出題される論点、今や避けては通れません。

苦手であるということはそれだけで、合格を放棄していると同じなのです。

このHPをご覧になっているあなだけに、特別にICOの会員様だけが知る事ができる「脅威の連結速解法」の秘密についてお話しましょう。

この速解法は、「連結会計の問題では毎回合格点が取れる。増資、株式売却、債権債務 、未実現損益等の論点がたくさん入った問題でも期末の利益剰余金をラクラク算定できる。」という連結会計が大得意の受験生の方には必要ないでしょう。

しかし、あなたが連結会計が大の苦手。株式売却なんて聞いただけでムシズが走るよ。と連結会計に苦手意識を持っている方だったら・・・。

連結は苦手じゃないけど、利益剰余金を出すのは苦労する。

仕訳を切っていかないと出ないから求めるまでに時間がかかって得点が伸びないんだよ。と悩んでいるとしたら・・・。

この速解法をマスターすることであなたの連結会計に対する苦手意識は吹き飛び、連結会計が出題されたらニヤリとほくそ笑んで隣に座っているライバルを蹴落とす事ができるようになるでしょう。

この手紙を読んでいるあなたにだけ、こっそり「脅威の連結速解法」の秘密についてお話させて頂きましょう。

ただし、最初から「そんな方法は信じられない。」と否定される方はこの先を読むことを止めて下さい。

この連結会計速解法は私が精魂込め、30年以上の簿記講師歴というキャリアで培った連結会計の知識すべてを凝縮して作りあげた「合格を勝ち取るための最終兵器」です。

大変威力のある武器なのでこの武器の正しい使用法を知って、本試験合格を勝ち取るために有効に使う必要があります。自分の殻を打ち破り、前向きに合格を目指して勉強する意欲を持たない受験生にまでこの武器の使用法を教えるのは私には荷が重過ぎます。

ですから、そのような方はご遠慮頂きたいのです。

さすがですね。

あなたは非常に優秀で前向きな受験生の方ですね。

あなたのような優秀な受験生が「連結会計」ごときにモタモタしている暇はないのです。

一生懸命勉強して、たくさん苦労して「連結会計」をマスターしようと努力してきたのに・・・。

いつまで経っても連結会計で合格点が取れない。そんなバカな勉強方法を優秀なあなたがする必要はありません。

そんなことはあなたのライバルにさせておいて下さい。

あなたは、あくまでもクールに「連結会計」をマスターして、さっさと合格点を取ってしまいましょう。

ICOライセンススクール受講生限定の情報である驚異のジェット連結速解法は、まさに私の長年の簿記講師歴の集大成とも言える驚異の連結速解法です。

これは、速解法という名の道具ですから、どんな方でも使いこなせます。そして、その効果は本試験において核爆弾級の威力をもちます。

まず、ジェット連結講座を利用して見事合格した方の報告の一部をご紹介します。

ICOで特筆すべき点は、「ジェット連結」という、連結会計の速解法です。これは、仕訳等一切不要で問題が解け、かつ、 利益剰余金が最初に分かってしまい、さらにスピーディに解ける、井ノ川先生の集大成とも言える驚異的な解法です。是非マスターすることをお勧めします。

【合格者の声】

ICOで特筆すべき点は、「ジェット連結」という、連結会計の速解法です。これは、仕訳等一切不要で問題が解け、かつ、

利益剰余金が最初に分かってしまい、さらにスピーディに解ける、井ノ川先生の集大成とも言える驚異的な解法です。是非マスターすることをお勧めします。⇒一発合格 竹之内 和徳さん

連結仕訳がよくわからなかった私は、ICOライセンススクールの「ジェット連結」の講座を受講して解けるようになり、直前期に、もし連結会計が出題されたらどうしようと不安に思わなくなりました。⇒ 若松 大輔さん

私は井ノ川先生の「ジェット連結」を契機にして連結の考え方を深く考えることが出来ました。暗記の連結ではなく理解の連結を望むなら、「ジェット連結」は最適です。⇒K.Mさん(会社員のため匿名希望)

連結については「ジェット連結」をお勧めします。短答式試験では「ジェット連結」をマスターしておくと連結が出題された場合にかなり有利となります。⇒富永 和徳さん

驚異の速解法ジェット連結集中講義の内容とは? |

「簿記ジェット連結」レジュメ予定表

「(※例示です。都合により変更になる可能性がございます。予めご了承願います。)

| 回数 | 問題 | 分野 | 内容 |

| 第1回 | 01問 | 国内資本連結 | 原始取得及び追加取得 |

| 第1回 | 02問 | 国内資本連結 | 株式売却 |

| 第2回 | 03問 | 国内資本連結 | 公募増資持分比率増加 |

| 第2回 | 04問 | 国内資本連結 | 公募増資持分比率減少 |

| 第3回 | 05問 | 国内成果連結 | 商品・貸倒のダウンストリーム |

| 第3回 | 06問 | 国内成果連結 | 商品・貸倒のアップストリーム |

| 第4回 | 07問 | 国内成果連結 | 建物の未実現利益のダウンストリーム |

| 第4回 | 08問 | 国内成果連結 | 建物の未実現利益のアップストリーム |

| 第5回 | 09問 | 国内持分法 | 商品のダウンストリーム |

| 第5回 | 10問 | 国内持分法 | 商品のアップストリーム |

| 第6回 | 11問 | 国内持分法 | 株式の売却 |

| 第6回 | 12問 | 国内資本連結 | 子会社が保有する親会社株式 |

| 第7回 | 13問 | 国内資本連結 | 追加取得、その他有価証券評価差額金 |

| 第7回 | 14問 | 国内資本連結 | 株式売却、その他有価証券評価差額金 |

| 第8回 | 15問 | 外貨資本連結 | 原始取得、追加取得 |

| 第8回 | 16問 | 外貨資本連結 | 株式売却 |

ズバリ、連結会計完全攻略に必要な合格ノウハウを提供しているのです。そして、参加して実践していただくだけですぐ本試験に必要な力をつけられる、そんな内容になっています。

ジェット連結のノウハウの一部を紹介しましょう! 実際に、あなたの方法で、利益剰余金の金額を算定してみてください。

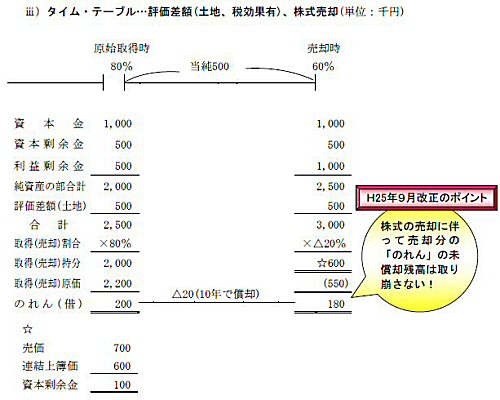

【資 料】※ 便宜上、税効果は加味していません。

原始取得時

子会社の資本:資本金1,000,資本剰余金500,利益剰余金500,合計2,000

(前年末)

P社の子会社株式の取得原価2,200(取得割合80%)

子会社の土地の簿価600は時価1,100である。

のれんは発生年度の翌年から10年で均等償却する。

ⅱ)売却時

子会社の資本:資本金1,000,資本剰余金500,利益剰余金1,500,合計2,500

(当年末)

子会社の資本:資本金1,000,資本剰余金500,利益剰余金1,500,合計2,500

あなたの解法の仕方

①連結仕訳

ⅰ)開始仕訳

投資と資本の相殺消去

| 借方 | 資本金当期首残高 資本剰余金当期首残高 利益剰余金当期首残高 評価差額 のれん |

(注1) (注3) |

1,000 500 500 500 200 |

貸方 | 子会社株式 非支配株主持分当期首残高 |

(注2) | 2,200 500 |

(注1) 1,100-600=500

(注2) (1,000+500+500+500)×20%=500

(注3) 2,200-{(1,000+500+500+500)×80%}=200

ⅱ)当期分の仕訳

a当期純利益の按分(20%)

| 借方 | 非支配株主帰属損益 | (注) |

100 | 貸方 | 非支配株主持分当期変動額(当期純利益) | (注) | 100 |

(注) 当期純利益500×20%=100

bのれんの償却(10年)

| 借方 | のれん償却額 | (注) |

20 | 貸方 | のれん | (注) | 20 |

(注) 200÷10年=20

c株式の売却

| 借方 | 子会社株式 利益剰余金当期変動額 利益剰余金当期変動額 |

(注1) (注3) |

550 50 100 |

貸方 | 非支配株主持分当期変動額 資本剰余金当期変動額 |

(注2) (注4) |

600 100 |

(注1) 一部売却簿価550

(注2) 売却持分3,000×20%=600

(注3) 一部売却簿価と売却持分との差額を個別財務諸表の株式売却損益の修正として計上する。

(注4) 修正後の株式売却損益は売却価額と売却持分との間に生じた差額であるため、資本剰余金に振りかえる。個別上の売却益150(=700-550)-売却損益修正額50=100

②利益剰余金の算定

10,000(P社剰余金)+1,000(S社利益剰余金)-500(原始取得時の投資と資本の相殺)-100(当期純利益の非支配株主への振替)-20(のれんの償却)-50(子会社株式売却益の取消)-100(資本剰余金へ振替)=10,230 (利益剰余金)

ICOジェット連結による解法

連結 B/S上の『利益剰余金』の求め方

連結B/S上の『利益剰余金』10,230=

P社個別B/Sの『利益剰余金』10,000+S社を連結することにより

増加する『利益剰余金』

ミラクルBOXにて(授業の中で紹介)

1,500+300+180 –(1,650+100)=230

このジェット連結集中講座で公開される貴重な情報のほんの一部を紹介すれば次のとおりです。

連結会計のインプットを短期間で完了させ、理解力を高める講義。

連結会計のインプットを短期間で完了させ、理解力を高める講義。

連結嫌いが、連結会計の達人になれる!実践力をつける演習。

連結嫌いが、連結会計の達人になれる!実践力をつける演習。

仕訳不要!電卓だけで利益剰余金が出せるようになる目からウロコのミラクルBOXとは?

仕訳不要!電卓だけで利益剰余金が出せるようになる目からウロコのミラクルBOXとは?

増資、株式売却等の苦手論点の攻略法。

増資、株式売却等の苦手論点の攻略法。

ライバルと圧倒的に差をつける!ジェット連結を使って本試験で合格点を取る具体策とは?

ライバルと圧倒的に差をつける!ジェット連結を使って本試験で合格点を取る具体策とは?

オリジナルレジュメの問題を解きながら、まず連結会計のインプットを完全に理解します。その後ジェット連結速解法を誰にでもわかるように、すぐ実践できるように詳しく解説します。

もう連結会計が苦手とは言わせません。あなたは、この講座に参加するだけでどんな受験生にも絶対負けない強力な武器を手に入れることになるのです。この速解法を知らない受験生は大変な苦労をして連結会計を攻略しています。あなたはこのライバル達を涼しい顔してごぼう抜きして下さい。この速解法はあなたにとって間違いなく有益となるでしょう。

講座が終わった時、公認会計士、日商簿記1級、税理士簿記論・財務諸表論の本試験で出題された「連結会計」の本試験問題がスラスラ解ける実力がついていることに大変びっくりするはずです。

では、この「脅威の連結会計速解法をマスターする!ジェット連結集中講座」の参加料金はいくらなのでしょうか。

その前にご説明しておきたいのですが、ジェット連結集中講座は、ただ単に一方的に私の講義を聴くだけで、「そのうちジェット連結を使って本試験問題で合格点が取れればいい」というような、どこにでもある意味のない講座ではありません。たくさんの演習問題を実際にあなたに解いてもらうことで、「ジェット連結を使って本試験で合格点を取る実力まで身につける効果実感体験型のセミナー」です。

また、「質問したくても質問できない。」「質問すらうかばない。」という受験生の方のために、全体質疑応答システムで全員の理解を図るように授業を進めていきたいと思います。

この全体質疑応答システムによって、質問したくても質問できない受験生の方は、同じ質問をする人に対する私の解答を聞いて疑問点を解消して頂けると思います。また、疑問点すら浮かばない受験生の方は他の方の質問及びその解答を聞くことで、考えながら勉強する力がつくと思います。

受験生間で情報を共有化することで、全体で最短で短答式本試験に合格する力を無理なく身につけていこうと考えております。

どのように情報を共有するかというと、特に重要な質問に関しては私が必ず授業中に具体的にわかりやすく解説します。通信生も授業を聞くだけで教室生と同じ情報を共有することが出来るので、あなたは自分の都合のよい時間に問題を解いて解説講義を聞くだけで教室生と同じ情報が得られるのです。

ジェット連結集中講座で使用する教材と講義について |

教材

連結会計の論点すべてを速解法テクニックで攻略できる!」オリジナルレジュメ(全8回分)

● 資本連結編

● 債権債務・損益連結&持分法編

オリジナルレジュメは単独で外部販売しません。この集中講座を受講された方に特典としてお渡しするのみです。

【オリジナルレジュメの内容と使用するメリット】

☆最新の会計基準、会社法に完全対応しております。

★演習問題と解説に分かれています。

☆演習問題は、連結会計の論点をすべて網羅するように構成されています。問題ごとに新しい論点を加えていくという形を取っているので、スムーズに実力をアップすることが可能となります。

★また、今まで学んだ論点は次の問題でも入っているので新しい論点を学ぶと同時に今まで学んだ論点の復習も出来る仕組みになっています。

つまり、このレジュメの演習問題を解いていけば確実に実力アップを図ることが可能となります。たくさんの量があるように感じますが、ジェット連結をつかえばスラスラとこなせるので問題ありません。全問を解くころにはジェット連結を自由自在に駆使しながら連結会計の論点をすべてマスターすることになるので連結会計の勉強を完了することが出来ます。

解説は、ジェット連結速解法での解き方をミラクルBOXという秘密の方法を使ってわかりやすく解説します。また、連結会計に不安がある受験生の気持ちを理解して、どんな人でもわかるように通常の連結仕訳、タイムテーブル、連結財務諸表の作成の仕方も丁寧に書いているのでついていけないのではないか?という不安を感じなくてすみます。

講義

「ジェット連結速解法を短期間でマスターできる!」特別講義(1回2.5時間を8回)

【講義の内容と講義を受けるメリット】

特別講義は、まず授業の最初に連結会計の完全理解をはかる重要論点攻略法を「ジェット連結」の使い方と共にお話しします。だらだらやっても意味はありませんので、即効性があるように、「本試験で出題可能性の高い論点」、「受験生が苦手とする論点」を重点的にマスターしていきます。連結が苦手だという人もこの講義を聞くことで連結会計の重要論点について完全に理解することが出来ます。

実際に演習問題を「ジェット連結」を使用して解いてもらった後に演習問題の解説として「なぜ、ジェット連結で答えが出るのか」という疑問にきちんとした根拠で答えていきます。ジェット連結の種明かしを聴くことで、どんな問題が出題されても必ず答えを出せることを確信できるので自信がつきます。

実は、ジェット連結速解法のテキストは、私が独立してICOを設立した当時から外部で販売し、惜しみなくそのノウハウを多くの受験生に伝えてきました。たくさんの受験生が私のノウハウを利用して合格してくれることは大変嬉しい事なのですが、受験生の時にこのジェット連結速解法を勉強して合格した多くの講師が私のテキストをそっくり真似て販売したり、授業のレジュメで配布しているという事実を目に余るほど見てきました。それだけ劇的な効果のある方法なので真似をしたい気持ちはよくわかります。

ただし、自分の名声のため、営利目的のために安易に私の速解法を利用した講師は重大な過ちを犯していることに気づくべきです。なぜなら、ジェット連結で答えを出せる根拠をきちんと説明出来ない講師にこの速解法を教えてもらった受験生はジェット連結をつかいこなすどころか、連結会計がもっとわからなくなってしまいます。どうせ真似るなら完璧に真似ろ。と言いたい所ですが、知的に怠惰で研究心がない彼らに「ジェット連結の完璧な理解」は到底無理な話でしょう。

私のジェット連結のオリジナルレジュメは敢えて、ジェット連結で答えを出せる根拠についてはすべて省いています。もちろん、使用する事で答えを出せるようにはなりますが、優秀な方であるほど「なぜ、それでいいのか?」という疑問で堂々巡りになってしまい、ジェット連結を使って答えを出すことに臆病になってしまい、本試験で威力を発揮できない方が出てきます。威力のある武器ほど正しく使う方法を学ぶべきなのです。

あなたは、この特別講義を聴くことでジェット連結速解法がなぜ、答えを出せるかという核心までついて勉強する事が出来るので、この最強の武器を使用して確実に合格点が取れるようになります。

使用する教材と講義の内容についてはお分かり頂けたでしょうか?

私が使命感をもって取り組んでいる事は、あなたが合格するために役に立つノウハウを教え、実際にそのノウハウを使うことで合格してもらう事です。私の簿記講師歴30年超というキャリアで培ったノウハウである「ジェット連結速解法」という最強の武器を正しく使用し、他のライバルと圧倒的な差をつけてあなたが合格するための講座にしたいと思っています。

あなたの真剣に学ぶ気持ちを応援したい。

このジェット連結集中講座に参加することで、連結会計に対する苦手意識がふきとび、どんな問題が出題されても自信をもって合格点を取れるようになります。

あなたが連結会計に関してはどんな問題が出題されても「確実に合格点を狙える」というほどの実力をお持ちの方であればこの集中講座は必要ありません。

この集中講座は出題可能性がもっとも高いと言われている連結会計でどんな人でも合格点が取れるようになる「脅威の連結速解法」についての知識を余すことなく伝授する事を目的に考え出したICO限定のノウハウです。このノウハウは熱心で真面目な受験生を真剣に応援するために考え出した極秘情報です。

この速解法は私の講義を聴いて、実際に演習問題を解きながら使用していることで、初めて本試験で合格点を取るために有効に使えるようになるものです。真剣に勉強して合格したいと考えている受験生の方だけご参加下さい。やる気のない方、営利目的で使おうとする講師といった知的に怠惰な方は参加をご遠慮下さい。

真剣に合格を考えている真面目なあなたとだけ、楽しく一緒に勉強していけたらなぁ。そう思います。成功する受験生は、正しい目で正しい方法を選び、そしてその方法を実践することで合格を勝ち取ってきたのです。

今回ご紹介した他校生が得られない特典をバラバラに購入されると高くなりますが、今回、これらをまとめた特別限定パッケージ料金として、以下の特別価格でご案内させて頂いております。

「脅威の連結会計速解法をマスターする!ジェット連結集中講座」は、あなたが本当に実力を身につける所まで目が行き届きやすいように、受け入れ可能人数をいつも以上に制限させて頂いています!すでに優先的にご案内しているICO会員の方だけでお席が半分以上埋まっています。お席がなくなり次第締め切りとさせて頂きますので参加を希望される方はお急ぎ下さい。

【webダウンロード通信生】 「脅威の連結会計速解法をマスターする!ジェット連結集中講座」 |

ご自宅のPCよりWMAファイルをダウンロードして頂くコースです。

再生にはWindows Mediaプレーヤーが必要です。

講師:井ノ川 博行

対象:公認会計士短答式試験、日商簿記1級、税理士簿記論・財務諸表論合格を目指す方(真剣に勉強する気のある熱心な受験生の方歓迎!)

発送:佐川急便にて送料無料で発送させて頂きます。

【発送日程表】

お申し込み時一括発送。

特別割引受講:52,800円(税込)

【DVD-R通信生】 「脅威の連結会計速解法をマスターする!ジェット連結集中講座」 |

講師:井ノ川 博行

対象:公認会計士短答式試験、日商簿記1級、税s理士簿記論・財務諸表論合格を目指す方(真剣に勉強する気のある熱心な受験生の方歓迎!)

発送:佐川急便にて送料無料で発送させて頂きます。

【発送日程表】

お申し込み時一括発送。

特別割引受講料:61,600円(税込)

あなたのご参加を楽しみにしています。